信用卡一直繳最低會怎樣?弄懂信用卡最低應繳金額計算圖解,保證你再也不敢拖欠卡費!

便利好用的信用卡,近年製造了可觀的卡債問題。許多人根本不了解信用卡的計息方式,胡亂刷卡消費,最後欠了一屁股卡債,只能申請清算重生。聰明刷卡消費,拒當卡奴的第一步,就是瞭解信用卡的計息方式,才能進一步明白只繳最低應繳金額的後果。想學習如何正確運用你手中的魔法小卡,就繼續看下去吧!

信用卡一個月計息一次 以結帳日為分界算應繳金額

辦理信用卡時,除了注意循環利率的高低,還要考慮發卡銀行會把哪些項目計入「應繳金額」中。

所謂應繳金額,就是每個月應該還給銀行的本金總額度。如果這個月「繳款截止日」前沒有還清「應繳金額」,就會把未還清的金額乘上( 1+年息數字 ),算進下一期的應繳金額裡面。

循環利息的意思,就是說這個月產生的利息,下個月不還就會再生出利息,要是逐月累積將會是很可怕的數字,不可不慎。2015年立法院修法,將信用卡與現金卡的最高年息從 20% 下修至 15% ,目的就是減輕卡債族的負擔。

弄懂信用卡最低應繳金額的意義 保證再也不敢只繳最低應繳

每個月的「最低應繳金額」,和應繳金額不同,只是那個月的應繳金額中的一部分。雖然叫做「最低」,但絕對不是只繳這個金額就好的意思。

最低應繳金額,只是繳了之後,銀行就不會另外罰你違約金的金額,只占總應繳金額的一小部分。要是每個月都只繳最低應繳金額,相當於每個月只還一點點本金,不但還款期數會拉得很長,循環利息每個月利滾利的後果更是可怕,許多卡債族就是不明白這點而陷入負債泥淖。

金管會針對信用卡最低應繳金額計算有詳細規定,請見:金融監督管理委員會

簡單來說,最低應繳只包含:本期消費金額 10%、上一期未清償金額 5%、以及過去累積未繳的最低應繳金額等等,根本就沒多少錢。所以說,繳卡費能多繳就盡量多繳,還債千萬不要以只繳最低應繳金額,否則剩下沒繳清的債務會一直生出利息,循環利息又會生出更多小利息。就算你還得起,何必無故多浪費這筆錢?

在截止日前還債吧!養成定期繳卡費的好習慣,循環利率也不怕

想知道什麼時候該還卡債,就要弄懂以下的幾個日期的定義:

- 入帳日:

消費店家向發卡銀行請款的日期,不一定和消費日同一天,一般來說差距會在一個禮拜之內。例如:在2/14 刷卡購買愛馬仕包包,但愛馬仕2/19才向花旗銀行請款,那入帳日就是2/19。

- 結帳日:

結帳日就是每一期的最末日,銀行會把結帳日前的消費金額加總出這個月的「應繳金額」,超過結帳日的消費全部都計入下一期。結帳日不一定是每個月最後一天,可以依照消費習慣自行向銀行設定,一年通常可以修改1 ~ 2次。

- 繳款截止日:

繳款截止日就是每期的繳款期限,通常在結帳日後兩個禮拜左右。只要在繳款截止日前把這個月的「應繳金額」全部還清,就不會產生任何利息。反之,要是有金額未還清,就會乘上(1+循環利率) 再算進下一期的應繳金額中。如果在截止日前連「最低應繳金額」都沒還完,銀行就會再向你收一筆違約金。

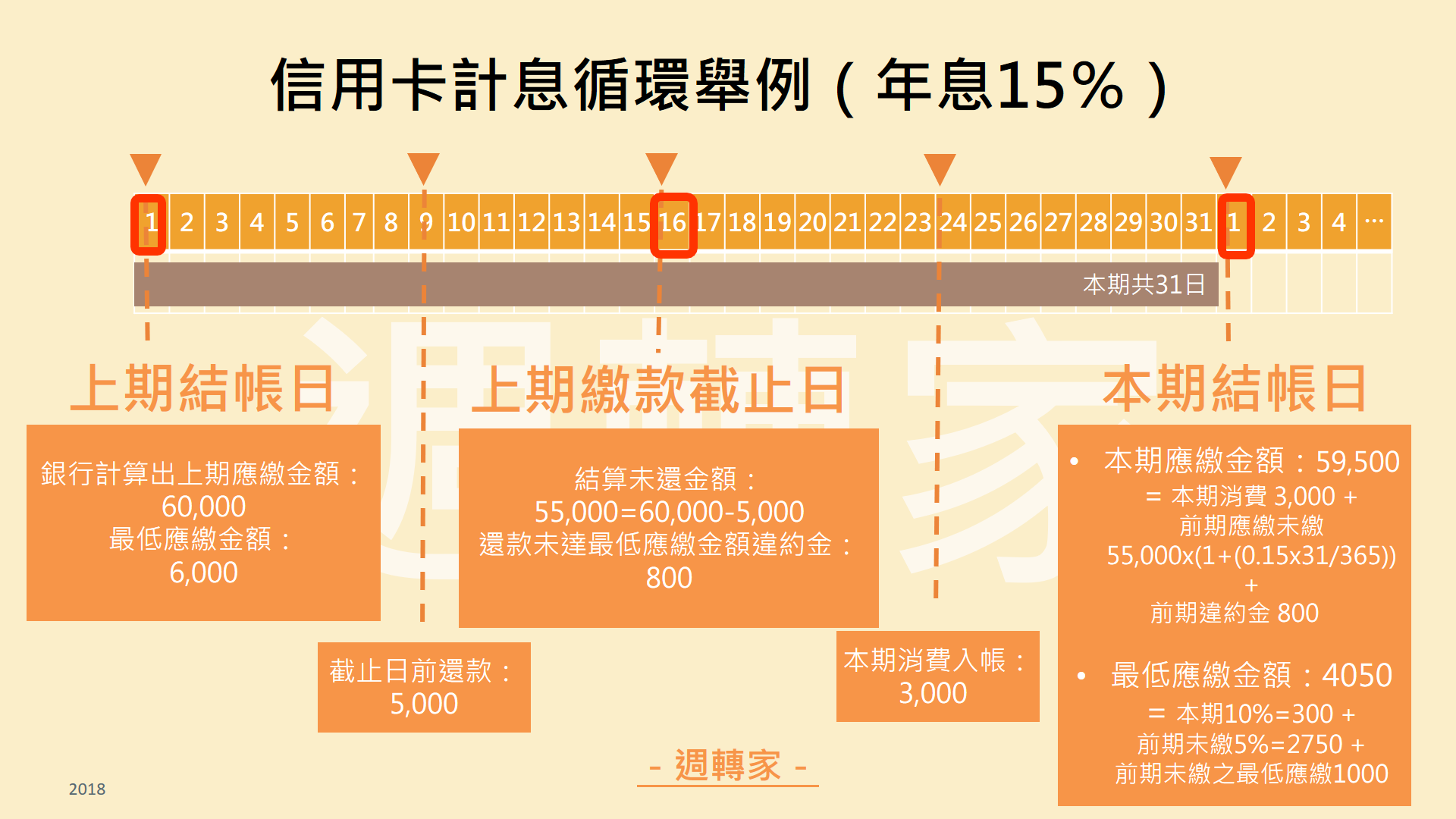

點看信用卡循環計息清晰圖解

以上圖為例,最低應繳少繳1000,就被罰了800的違約金。即使上一期有繳足最低應繳金額,不必被罰款,光是未繳清的應繳金額一個月就生出了700元的利息。

銀行每三個月會重新檢視客戶的還款情形,並評估新的信用卡利率和額度。所以說,繳款狀況不佳的話,不只會生出可觀且難以負擔的利息,還有可能因此導致自己的利率不斷攀高,聯徵信用分數也受到影響。

在繳款截止日前還債吧!你可以在截止日前設定手機提醒,或是請銀行把結帳日設定在發薪日附近,一領到薪水就繳卡費。理性規劃個人現金流,不拖欠卡費、不過度消費,才是負責任的成年人。希望大家都能利用手中的魔法小卡,聰明消費打造美好生活!

延伸閱讀:

信用不良消除有方法 想挽救信用從懂查詢開始!